- ホーム

- おすすめ情報を発信!誰でもスマホコラム

- 消費者金融の督促状とは?届いた際の対処法や無視するリスクについて解説

消費者金融の督促状とは?届いた際の対処法や無視するリスクについて解説

消費者金融から突然督促状が届くと、不安や焦りを感じる方は少なくありません。支払いが遅れている自覚はあっても、どのように対応したらよいのか判断に迷ってしまうケースもあるでしょう。

督促状は借入金の返済を促すための正式な通知であり、放置すると状況が悪化する可能性が高いです。

しかし、内容を正しく理解して適切に対応することで、深刻なトラブルを回避できる場合もあります。

本記事では、消費者金融の督促状とは何かをわかりやすく解説するとともに、届いた際の具体的な対処法や無視することで生じるリスクについて詳しく紹介します。

目次

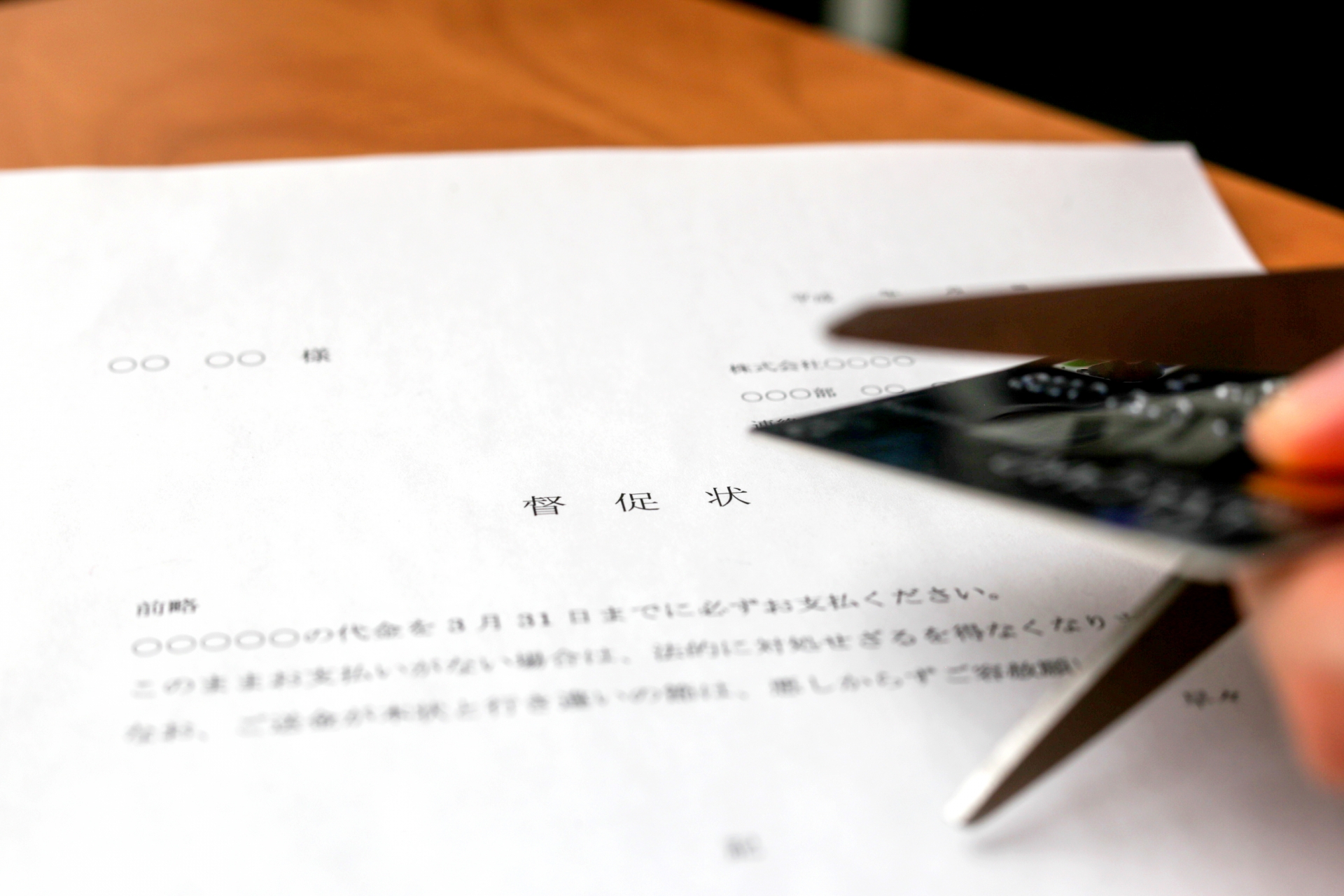

消費者金融の督促状とは

消費者金融の督促状とは、返済期日を過ぎても入金が確認できない場合に送られてくる通知書のことです。

利用者に返済遅延の事実を伝え、支払いを促すために送付されます。いきなり厳しい措置を取るためのものではありません。

督促状が届いたからといってすぐに法的手続きに進むわけではありませんが、放置を続けると次の対応段階へ進む可能性もあります。

どのような意味を持ち、どのようなタイミングで通知されるのかを正しく理解しておくことが大切です。

支払期日までに入金がないときに届く

督促状は、契約で定められた支払期日を過ぎても返済が行われなかった場合に送付されます。

ほとんどの場合は早ければ翌日、遅くとも1週間程度で発送され、返済が遅れている事実や未払い金額、支払い期限などが記載されています。

これは軽度の遅延に対して、早めの対応をうながすためのものです。

利用者に支払いができていないことを気付かせるためであり、まだ深刻な滞納段階ではありません。

この時点で、相談や支払いを行えば、大きなトラブルに発展するのを防げます。

法的な強制力はない

消費者金融から届く督促状自体には、差し押さえや強制執行といった法的な強制力はありません。ただし、返済を求める正式な通知であり、放置すると状況が悪化する可能性があります。

内容証明郵便による請求や、最終的には裁判所を通じた手続きへ進む可能性があります。

法的効力がない段階だからこそ、冷静に状況を整理し、早めに対応や相談を行うことが重要です。

消費者金融から督促状が届いたときの対処法

消費者金融から督促状が届いた場合、重要なのは放置しないことです。督促状は返済を促す初期段階の通知であり、この時点で適切に対応すれば状況の悪化を防げる可能性があります。

逆に無視を続けると次の段階へ進み、精神的・金銭的な負担が大きくなりかねません。対処法は一つではなく、現在の支払い状況や収入によって選択肢は異なります。

期日までに支払える場合や返済そのものが困難な場合など、状況に応じた現実的な行動を取ることが大切です。

期日までに支払う

督促状が届いた段階で期日までに支払いが可能であれば、速やかに入金するのがシンプルで適切な対処法です。支払いが完了すれば、それ以上の督促や手続きに進むことは基本的にありません。

また、支払い後に不安が残る場合は消費者金融へ連絡し、入金確認を取るのがおすすめです。対応が早いほど、信用情報の影響や精神的な負担を少なくできます。

期日までに支払えないなら返済の猶予を申し出る

期日までに支払えない事情がある場合はそのまま放置せず、消費者金融へ連絡して返済の猶予を相談することが大切です。

収入の減少や一時的な出費などで支払いが難しい場合でも、放置せずに消費者金融に相談しましょう。連絡を入れることで返済意思があると判断され、強い督促に進みにくくなります。

自分から動くことに不安を感じる方も少なくないですが、何もしないことの方がリスクの高い選択であることを理解しておきましょう。

弁護士に相談して債務整理を検討する

返済が長期的に困難な場合や複数の借入が重なっている場合は、弁護士に相談し、債務整理を検討するのも一つの選択肢です。

任意整理や個人再生、自己破産といった方法を通じて、返済額の減額や支払い負担を軽減できます。

弁護士に相談すれば、督促や取り立てが一時的に止まる点も大きなメリットです。一人で抱え込まず専門家の力を借りることで、状況を整理し、現実的な解決策を見つけやすくなります。

弁護士とのやり取りには、電話やメール、ショートメッセージなどの連絡手段がないと、手続きに時間がかかる場合があります。しかし、信用情報に不安のある方はスマートフォンの契約自体行えない場合も少なくありません。

そのようなときに活用したいのが、誰でもスマホです。私たち誰でもスマホでは、信用情報に不安がある方でも、スマートフォンを利用できる仕組みを採用しています。

審査通過率は99%(※2025年11月時点での実績)を誇っており、生活再建の第一歩としてスマートフォンをご利用されている方がほとんどです。スタッフが一人ひとりの不安や悩みに丁寧に向き合うため、安心感を持って契約を進めることができます。

まずはあなたも、誰でもスマホの専門スタッフにお気軽にご相談ください。私たちと一緒に、生活再建への一歩を踏み出しましょう。

消費者金融の督促状を無視するリスク

消費者金融の督促状を無視しても、すぐに大きな問題が起こるわけではありません。しかし、対応を先延ばしにすることで、リスクは段階的に高まっていきます。

最初は通知や電話連絡が増える程度でも、無視を続けると信用情報への影響や返済条件の悪化、さらには法的手続きへと進む可能性も出てきます。

重要なのは、自然に解決することはないという点です。何もしない選択は、結果的に不利な状況を招きます。

ここからは、消費者金融から届いた督促状を無視するリスクと、それによって起こりうる事態について詳しく解説します。

ブラックリストに登録される

返済遅延が一定期間続くと、信用情報機関に延滞情報が登録される可能性があります。いわゆるブラックリストに載ると呼ばれる状態です。

これによりクレジットカードの新規作成や各種ローンの審査に通りにくくなります。登録は数日の滞納で行われるものではなく、一定期間の滞納を経て行われるのが一般的です。

一度記録されるとその影響は数年間続き、将来の生活に影響を及ぼす可能性があることに注意が必要です。

一括請求される

督促状を無視して滞納が長期化すると、分割返済の権利を失い、残りの借入金を一括で請求される可能性があります。

これは期限の利益の喪失と呼ばれ、契約上認められている措置です。一括請求になると支払額が急激に大きくなり、現実的に対応できなくなるケースも少なくありません。

こうなると交渉の余地も狭まりやすく、精神的な負担も増します。早期に連絡を取っていれば回避できた可能性がある点を踏まえると、無視は大きなリスクを伴うといえます。

裁判になったり財産が差し押さえられたりする可能性もある

滞納が長期化すると、最終的には裁判や財産の差し押さえに進むことがあります。一括請求の通知が届いてから慌てて対応しようとしても、交渉の余地が狭まる可能性が高いです。

そのため、早めに消費者金融へ連絡し、相談することが重要です。早い段階で行動すれば、負担やリスクを少なくできます。

借金がある状態では関係各所との細かなやり取りが求められます。そのため、迅速に連絡が取れるスマートフォンは欠かせません。

しかし、信用情報に問題があり携帯電話会社での新規契約を断られた方もいるのではないでしょうか。そのような方におすすめしたいのが、誰でもスマホです。

私たち誰でもスマホは、原則ブラックリストに載っている方でも契約できる仕組みが整えられています(※不正利用目的や反社会的勢力を除く)。これまでスマートフォン契約を諦めていた方も、99%(※2025年11月時点での実績)の方が審査を通過しています。

もうスマートフォンの契約で断られたくないと思っている方は、ぜひ一度誰でもスマホにご相談ください。私たちと一緒に、スマートフォンを契約できる方法を考えましょう。

借金があってもスマートフォンを契約したいなら

消費者金融から督促状が届いた場合、必要以上に恐れる必要はありませんが、決して無視してよいものでもありません。

督促状は返済を促す初期段階の通知であり、この時点で対応すれば状況の悪化を防げる可能性があります。

期日までに支払える場合は速やかに入金し、難しい場合でも連絡を入れて返済の相談を行うことが重要です。

無視を続けると、信用情報への登録や一括請求、さらには裁判や差し押さえといった現実的なリスクが段階的に高まっていきます。

一人で抱え込まず、必要に応じて弁護士などの専門家に相談することで、負担を軽減し解決への道を見つけやすくなるでしょう。

弁護士などの専門家にコンタクトを取る際に、スマートフォンなどの通信機器の利用は必須です。ですが、信用情報を理由にスマートフォンを持つことが難しい方も少なくありません。

そのような方でも、誰でもスマホならスマートフォンを持つことができる可能性があります。誰でもスマホは、信用情報に問題がある方でも原則、契約できる仕組みを持つ格安スマホサービスです。(※不正利用目的や反社会的勢力を除く)

生活再建の第一歩にスマートフォンを持ちたいと考えている方は、ぜひ誰でもスマホにご相談ください。

© 2022 誰でもスマホ