- ホーム

- おすすめ情報を発信!誰でもスマホコラム

- アコムで強制解約になったらどのようなリスクがある?携帯電話の契約も難しい?

アコムで強制解約になったらどのようなリスクがある?携帯電話の契約も難しい?

「今月もアコムの返済が間にあわなかった……」 「督促のハガキが届いているけれど、このまま放置したらどうなるんだろう」 「強制解約になったら、今使っているスマートフォンも止まってしまうの?」

アコムのようなカードローンを利用していて返済が滞りがちになり、不安を抱いている方もいるのではないでしょうか。

強制解約やブラックリストといった言葉を耳にし、さらに不安になる方もいるかもしれません。

結論からお伝えすると、アコムで強制解約になるとお金を借りられなくなるだけでなく、生活の生命線であるスマートフォンや携帯電話の契約にも深刻な影響を及ぼすリスクがあります。

今、自分がどのような状況にあり、これから何が起こるのかを正しく知ることで最悪の事態を防ぐための次の一手が見えてきます。

この記事では、アコムで強制解約になるまでの具体的な流れと予兆、強制解約によって制限されるローン・クレジットカード・スマートフォン分割の実態について解説します。

また、自分名義でスマートフォンを持ち続けるための現実的な解決策も紹介していますので、不安の解消に役立てば幸いです。

目次

アコムで強制解約となるのは?

「一度や二度、支払いが遅れたくらいでは大丈夫だろう」「まだ会員ページにログインできるから、強制解約にはならないはず」と督促の電話やハガキを後回しにしている方もいるのではないでしょうか。

アコムにおいて強制解約はある日突然、何の前触れもなく行われるものではなく、段階を踏んで行われます。

今の自分の状況が、どの程度危険な段階に差しかかっているのかを確認してみましょう。

強制解約となる主な原因

強制解約の引き金となるのは、主に以下の2点です。

1つ目は、長期にわたる延滞です。一般的に返済期日から2ヶ月〜3ヶ月以上、一度も返金がない状態が続くと、強制解約の対象となります。

来月まとめて払えばよいと考えて放置していると、気付いたときには契約が打ち切られているケースが少なくありません。

2つ目は、返済意思がないと判断された場合です。

滞納期間が短くても、アコムからの状況確認の電話を無視し続けたり、督促状を放置したりしていると「この利用者には返済の意思がない」とみなされます。

連絡が取れる状態であれば相談に乗ってくれることもありますが、放置は強制解約を早める大きな要因です。

その他、住所変更を届け出ずに連絡が取れなくなった場合や他社を含めた借入額が急増して返済能力がないと判断された場合も、契約の見直しが行われることがあります。

督促状や最終通告が届くまでの流れ

アコムで強制解約に至るまでは、通常、以下のようなプロセスです。

- ステップ1(返済日当日〜数日後):登録した電話番号に確認の電話やメールがくる。

- ステップ2(延滞2週間〜1ヶ月):自宅に督促状が届き、電話での催促も増える。

- ステップ3(延滞2ヶ月〜):期限の利益の喪失という通知が届き、残金の一括返済を求められる。

- ステップ4(最終通告・強制解約):催告書や最終通知といった、より厳しい文面の封書が届く。

ステップ3の一括返済のお願いが届いたら、それは強制解約のカウントダウンが始まっているサインだと捉えることができます。ステップ4の最終通告も無視すると正式に契約が強制解約され、信用情報に事故として記録されます。

アコムで強制解約になった場合に起こりうるリスク

強制解約になっても利用しなければ大丈夫と、安易な考えを持つ方は少なからずいます。しかし、アコム以外の場所でも強制解約による影響を受けることがあります。

強制解約になるということは、信用がゼロになったということです。

ここからは、強制解約によって日常生活にどのような制限がかかるのか、3つの大きなリスクを詳しくみていきましょう。

ブラックリストへの登録

強制解約が実行されると、その事実はただちに信用情報機関(JICCやCICなど)に報告されます。これがいわゆるブラックリストに載った状態、事故情報の登録です。

信用情報機関は、借入や返済の履歴を記録しているお金の通信簿のような場所です。銀行やクレジットカード会社、さらには携帯電話会社も、審査の際には必ずこの情報をチェックします。

一度登録されると、完済から5年程度は記録が残り、その間は新たな契約や審査に影響を与えることがあります。

ローンやクレジットカード、分割払いの制限

ブラックリストに載ると、ローンやクレジットカード、分割払いに制限が生じます。新規にクレジットカードを発行できず、現在持っているクレジットカードも止まるリスクがあるでしょう。

スマートフォンの契約にも影響を与えます。クレジットカードや分割払いが利用できないため、新規でスマートフォンを購入する際に分割での購入が難しくなります。

仕事探しや緊急時の連絡に欠かせないスマートフォンの契約まで閉ざされてしまうことは、生活再建において大きな壁となります。

誰でもスマホでは、料金未納などの理由でブラックリストになった方を含め、原則として誰でもスマートフォンの契約が可能です。(※独自の審査を通過した方のみ)

スマートフォンを失った方の再出発を支えるリスタートモバイルとして、審査基準や支払い方法を工夫しています。

「もうどこにも相談できない」と諦める前に、まずは詳細を確認してみませんか。

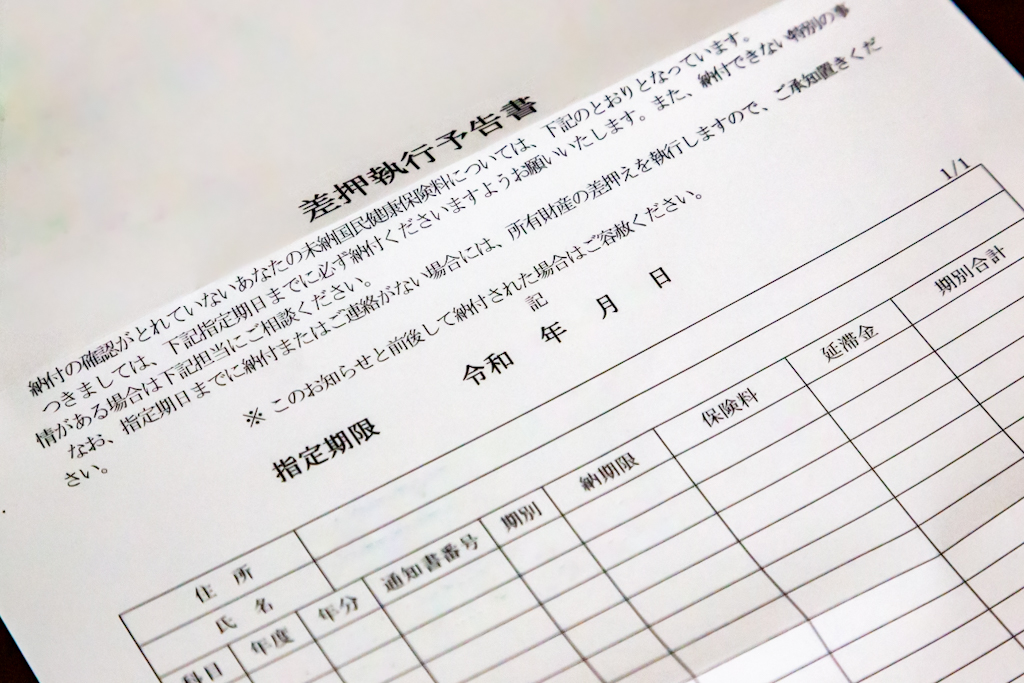

差し押さえ

強制解約後も未払いの状態を放置し続けていると、事態は法的手続きへと進む可能性があります。

一般的には、まず債権者(通信会社など)から書面や弁護士を通じた請求が行われ、それでも支払いが確認できない場合、裁判所に支払いを求める訴訟や支払督促が申し立てられます。

その後、裁判所からの通知に対して対応がなされず、支払いを命じる判決や仮執行宣言付きの決定が確定すると、法的根拠に基づいて差し押さえの手続きが進められることがあります。

差し押さえの対象となるのは、主に以下のものが挙げられます。

- 給与の一部

- 銀行預金

1つ目は、給与の一部です。勤務先に裁判所から通知が行き、給与から強制的に返済分が天引きされます。

借金で首が回らなくなっていることが会社に知られ、社会的信用を損なうリスクもあるでしょう。

2つ目は、銀行預金です。口座にある残高が返済に充てられ引き出せなくなります。

アコムで強制解約になったら携帯電話の契約も難しい?

アコムを2〜3ヶ月滞納すると強制解約となり、ブラックリストに約5年記録されます。これによりクレジットカードやローンの審査が通らなくなり、スマートフォンの端末分割審査にも影響を与えます。

携帯契約には通信と分割の2つの審査があり、金融ブラックは後者の分割の審査で落ちるため、大手での契約は難しいです。

しかし、一括購入やクレジットカード不要で独自の審査基準を持つ会社を選れば、ブラックでも自分名義のスマートフォンを持つことはできます。

まずは現状を正しく理解し、今の自分でも契約できる窓口を探すことが解決への第一歩です。

通信契約の審査と端末割賦審査の違い

携帯電話の契約には、性質の異なる2つの審査があることを理解しましょう。

1つ目は通信審査で、過去の携帯料金の滞納履歴を携帯会社間で共有しチェックします。

2つ目が端末割賦審査で、スマートフォン本体を分割で買う際のローン審査です。アコムで強制解約になると、信用情報機関(CICなど)に事故情報が載るため、この割賦審査に通りにくくなります。

支払い能力がないと判断されるためです。

通信契約自体は携帯会社間の不払いがなければ通る可能性がありますが、支払い方法がクレジットカード限定の会社が少なくないため、ブラックの方にとっての大きな壁となるでしょう。

携帯電話の契約が難しくなった場合の対処法

審査に通らず困ったときの対処法は、まず端末の分割を避けることです。新機種をローンで買おうとすると審査が必要になるため、ハードルが高くなります。

中古スマホや型落ち機の購入を検討しましょう。また、誰でもスマホでは端末と回線をセットで購入できるプランも用意されており、自分で端末を探すのが難しい場合でもスマホを用意することが可能です。

SIMカードのみの契約に切り替えるのも一つの方法ですが、クレジットカード払いにしているところも少なくなく、クレジットカードを持っていないと契約が難しい場合もあります。

そこでおすすめなのが、口座振替やコンビニ払いに対応し、独自の審査基準を持つ誰でもスマホです。過去の信用履歴ではなく、自分名義のスマートフォンを手にできます。

通信手段を確保できなければ、生活を立て直すのが大変です。誰でもスマホは、一般的な携帯会社では契約が難しく、スマートフォンが必要なのにあきらめかけている方でもスマートフォンを持つことができるサービスを提供しています。

クレジットカードがなくても、過去に金融事故があっても、原則として誰でもスマートフォンの契約ができることが大きな強みです。

まずは誰でもスマホにご相談ください。

アコムで強制解約になっても携帯電話の契約をしたいときは

アコムで強制解約になっても、スマートフォンを諦める必要はありません。

誰でもスマホなら、過去の滞納やクレジットカードの有無に関わらず、審査通過率99%(※2025年11月時点の実績)で自分名義の番号を持てます。

独自の基準で審査を行うため、金融ブラックの方でも現在スマートフォンがない状態からの郵送・FAX申込みが可能です。

全国の支援団体や自治体とも連携しており、これまでに多くの誰スマサポーターが利用を支えてきました。

連絡手段を確保することは、生活再建と仕事探しへの第一歩です。

まずは一度ご相談いただき、リスタートを切りましょう。

© 2022 誰でもスマホ