- ホーム

- おすすめ情報を発信!誰でもスマホコラム

- 連帯保証人になるとブラックになる?返済義務とあわせて解説

連帯保証人になるとブラックになる?返済義務とあわせて解説

「連帯保証人になるとブラックになる」「連帯保証人は引き受けてはいけない」そんな言葉を耳にして、不安を抱えたまま過ごしている方は少なくありません。

過去に家族や知人の頼みを断れず連帯保証人になったものの、どこまで影響が及ぶのかを正確に理解できないまま、漠然とした不安だけが残っている状態ではないでしょうか。

最近、スマートフォンやクレジットカードの審査に落ちた経験があると、「もしかするとあの連帯保証が原因なのではないか」と不安を感じている方もいるかもしれません。

しかし、実際のところ連帯保証人になっただけで即ブラックリストに載るわけではありません。ただし、状況によっては返済義務が生じたり、信用情報に影響が出たりするケースがあるのも事実です。

この記事では、連帯保証人の仕組みとリスクを一つずつ整理していきます。読み進めることで、自分が今どのような立場にあるのか、何に注意すべきなのかが明確になります。

そして、信用情報に不安があったとしても、スマートフォンをあきらめずに済む選択肢があることにも気付けるはずです。

目次

連帯保証人とは

連帯保証人とは、借りた本人が返済できなくなったときに代わりに支払うというイメージを持たれるでしょう。

しかし、実際にはそれ以上に重い責任を負う存在です。保証人との違いは、貸した側が最初から連帯保証人に直接請求できる点にあります。

例えば、家族や知人が返済を滞らせた場合、まず本人に請求がいき、次に保証人へ、という段階を踏むとは限りません。

主債務者の返済が滞った場合、金融機関はいきなり連帯保証人に連絡をし、残っている借金の全額について支払いを求めることができます。

自分は実際にお金を借りていなくても、借りた本人とほぼ同じ立場で扱われるのです。連帯保証人とは、名前を貸しただけの存在ではなく、返済義務を背負う立場であることを理解しておく必要があります。

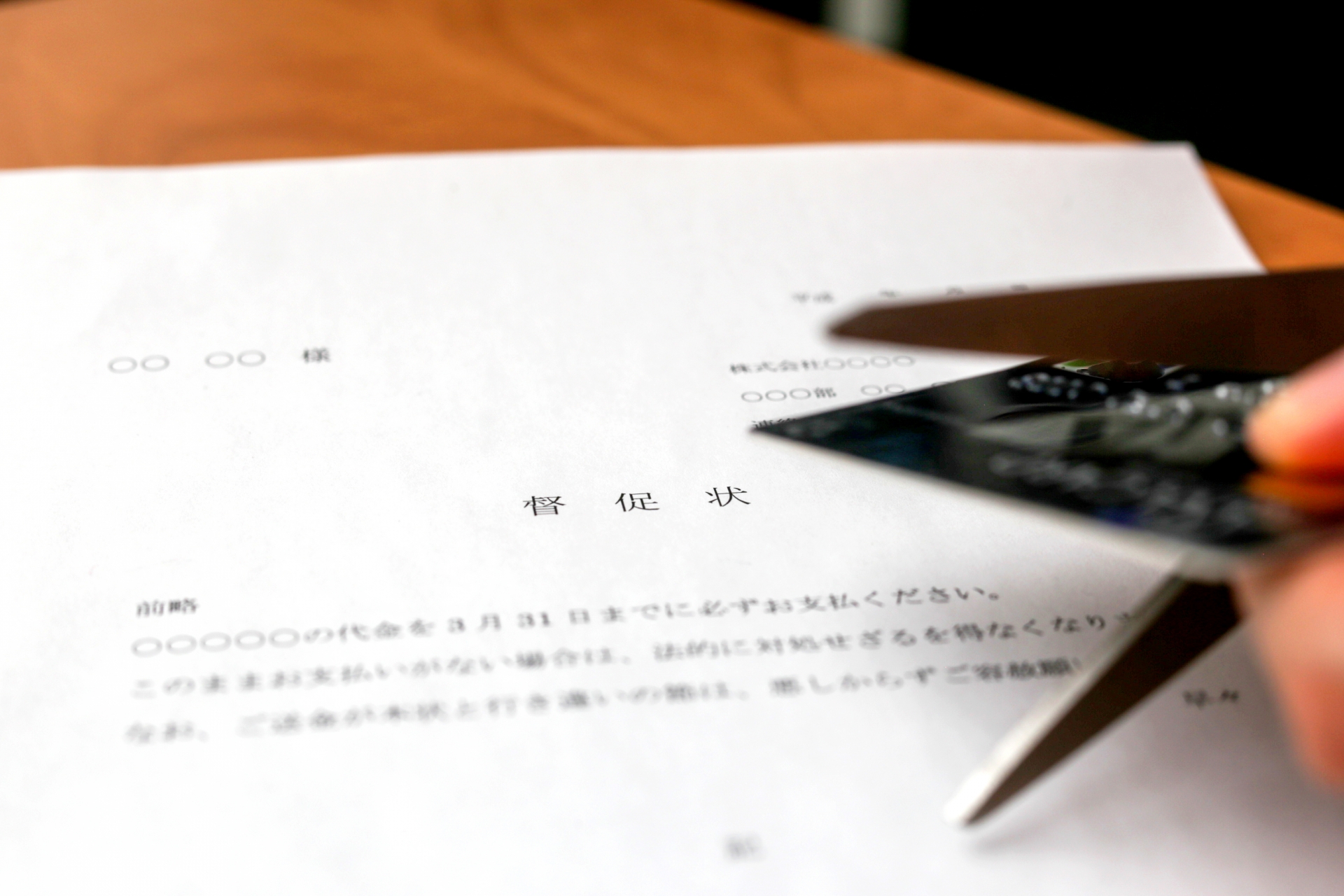

連帯保証人に返済義務はある?

連帯保証人には、借りた本人と同等の返済義務があります。そのため、主債務者が返済できなくなれば、自分には関係ないとはいえず、実際に支払いを求められる立場になります。

督促の連絡が来た場合、それは単なる注意喚起ではなく、法的にも支払い義務が生じているサインだと受け止める必要があるでしょう。

ただし、連帯保証人だからといって、すべてを一括で支払わなければならない、というわけではありません。返済が難しい場合でも、分割払いの相談や和解の余地が残されているケースは少なくありません。

重要なのは、請求を完全に無視しないことです。連絡を絶ってしまうと、状況が悪化し、信用情報への影響も大きくなります。

連帯保証人として返済義務が生じたときはまず現状を正確に把握し、書面や通知をきちんと保管し、相談窓口や専門家に連絡することが基本的な対応になります。

適切に動けば、ブラックリストに直結する事態を避けられる可能性もあるでしょう。

連帯保証人は主債務者と同等の責任がある

連帯保証人は、法律上、借りた本人である主債務者とほぼ同じ責任を負う立場にあります。自分はお金を借りていないから関係ないという主張は通らず、返済については主債務者と同列です。

主債務者が返済を滞らせた場合、金融機関は主債務者を飛ばして、いきなり連帯保証人に対して支払いを請求できます。

どちらが先に請求されるかは選べず、残っている借金の全額について、連帯保証人が支払いを求められることも珍しくありません。

また、通常保証人に認められている、まずは本人に請求してくださいと主張する権利は、連帯保証人にはありません。

そのため、主債務者の返済状況次第で、突然重い責任を背負う可能性がある立場だという点を理解しておく必要があります。

返済義務が生じたときの対応

返済義務が生じた場合、まず大切なのは督促や請求の連絡を無視しないことです。督促や請求を放置すると状況は悪化しやすく、法的手続きや信用情報への影響につながる可能性が高まります。

請求を受けたら、どの契約について支払いを求められているのかを確認し、届いた書面や通知は必ず保管しておきましょう。

そのうえで、すぐに全額を支払えない場合でも、分割払いの相談や支払条件の見直しができることがあります。

自分一人で判断せず、金融機関や債権者に連絡を入れることが重要です。また、返済が難しい状況であれば、弁護士・司法書士・消費生活センターなどの相談窓口を早めに相談することも有効です。

専門家に状況を整理してもらうことで、取れる選択肢や今後の見通しが見えやすくなります。

支払いをしないとブラックリストに登録される可能性もある

連帯保証人として支払いを求められているにも関わらず、返済をしない状態が続くと、信用情報に影響が出る可能性があります。

いわゆるブラックリストとは、長期延滞や債務整理などの情報が信用情報機関に記録される状態です。

主債務者の返済が滞り、その債務について連帯保証人にも請求が及んだにも関わらず、支払いを行わないと、延滞情報が信用情報として登録されることがあります。

これにより、クレジットカードやローン、スマートフォンの分割契約などの審査に通過しにくくなるでしょう。

ただし、請求を受けた時点ですぐにブラックになるわけではありません。一定期間の延滞や、相談をせずに放置した結果として登録されるのが一般的です。

早い段階で相談や交渉を行うことが、信用情報へのダメージを抑えるために重要になります。

誰でもスマホでは、万が一料金未納などの理由で信用情報に影響が出てしまい、大手キャリアでの契約が難しくなった場合でも、通信手段を確保する方法が完全になくなるわけではありません。

料金未納などの理由でブラックリストになった方を含め、原則として誰でもスマホの契約が可能です。一般的な携帯会社では相談しづらい事情を抱え、「もう断られたくない」と感じている方に向けて、誰でもスマホはスマートフォンを持つための選択肢を提供しています。

仕事や生活に欠かせないスマートフォンを使い続けるためのスタートラインとして、誰でもスマホは心強いサービスとなります。

場合によっては支払い拒否ができる

連帯保証人であっても、すべてのケースで無条件に支払い義務を負うとは限りません。契約の内容や手続きの状況によっては、支払いを拒否できる、もしくは責任の範囲を争える可能性がある場合もあります。

例えば、連帯保証契約そのものが無効と判断されるケースや保証の範囲や金額が適切に説明されていなかった場合、または契約書に不備がある場合などです。

特に、内容を十分に理解しないまま署名・押印していた場合には、法的に問題がないかを確認する余地があります。

また、時効が成立している場合には、適切な手続きを踏むことで支払い義務が消滅することもあります。

ただし、時効は単に時間が経過するのを待てば良いわけではありません。途中で一度でも返

済や支払いの約束を行うと債務の承認とみなされ、時効のカウントが更新される点に注意が必要です。

これらの判断は専門的な知識が必要であり、自己判断で対応すると不利になることも少なくありません。

支払いを求められたときに、まずは契約内容や経緯を整理し、弁護士や司法書士などの専門家に相談することが重要です。

ブラックリストに登録されるとどんなリスクがある?

ブラックリストに登録されると、信用情報機関に延滞や債務整理などの情報が記録され、金融取引や契約にさまざまな制限がかかる状態になります。

これにより、クレジットカードの利用停止や新規カード発行の審査落ち、携帯電話の分割契約が難しくなるといった影響が生じるでしょう。

しかし、ブラックリストは一生消えないわけではなく、情報は一定期間で信用情報から削除される仕組みになっています。

そのため、現在不利な状態であっても、時間と適切な行動によって状況を改善することは可能です。

ブラックリストに登録されるリスクを正しく理解することで、スマートフォンを含めた生活インフラをどう確保するか、前向きに考えられるようになります。

クレジットカードが使えない

ブラックリストに登録されると、まず影響が現れやすいのがクレジットカードの利用です。すでに持っているカードは利用停止になることがあり、新たにクレジットカードを作ることも難しくなります。

延滞や債務整理の情報が信用情報機関に記録されるため、カード会社は審査の際にその情報を参照し、発行や利用を制限する判断を下すのです。

ただし、これは永久にカードが使えなくなるわけではなく、情報が信用情報から削除される一定期間が過ぎれば再びカードを作ることも可能になります。

ローンが組めない

ブラックリストに登録されると、住宅ローンや自動車ローン、教育ローンなどの各種ローンの審査に通過しにくくなります。

信用情報機関に延滞や債務整理の記録が残っていると、金融機関は返済能力に不安があると判断し、新規融資を断るケースが増えます。

ただし、これも永続的な制限ではありません。情報が一定期間経過して信用情報から削除されれば、再びローンの申請が可能になります。

携帯電話の契約に支障がでる

ブラックリストに登録されていると、携帯電話の契約、特に分割払いでの購入に影響が出ることがあります。

携帯会社も信用情報を参照して契約の可否を判断するため、過去の延滞や債務整理の記録があると、分割契約が通りにくくなり新規契約自体が制限される場合があるでしょう。

ただし、すべての契約ができなくなるわけではありません。現金一括払いであれば契約できることもありますし、ブラックリストでも申込みやすい格安SIMなど、審査のハードルが低い選択肢も存在します。

誰でもスマホでは、料金未納などの理由でブラックリストになった方を含め、原則として誰でもスマホの契約が可能です。(※不正利用目的や反社会的勢力を除く)

一般的な携帯会社では契約が難しかったり、事情を相談しづらかったりして、スマートフォンが必要なのにあきらめかけている方に向けて、誰でもスマホはスマホを持つための選択肢を用意しています。

どこにも相談できない、もう断られたくないという不安を抱える方にとっての救済でありながら、スマホを起点に次の生活や仕事につなげていくためのスタートラインとなるサービスとして、相談から契約、利用開始、継続利用まで選ばれる存在を目指しています。

連帯保証人でもブラックになる可能性があるので注意しよう

連帯保証人であっても、必ずしもすぐにブラックリストに登録されるわけではありません。ただし、主債務者の返済が滞った場合や債務整理が行われた場合には、信用情報に影響が及ぶ可能性が高くなります。

そのため、連絡や請求を無視せず、状況に応じた対応や相談を行うことが重要です。一方で、スマートフォンをあきらめる必要はありません。

連帯保証人としての立場やブラックリストの可能性があっても、スマートフォンを持つ方法は存在します。

まずは情報を整理し、相談できる窓口を活用することで、生活インフラとしてのスマートフォンを確保する一歩を踏み出すことが大切です。

誰でもスマホでは、料金未納などの理由でブラックリストになった方を含め、原則として誰でもスマホの契約が可能です。(※不正利用目的や反社会的勢力を除く)審査通過率が高く、クレジットカードがなくても申し込めるため、過去に他社で断られた方や信用情報に不安がある方でも、通信手段を確保しやすくなっています。

誰でもスマホは、全国の誰スマサポーターによる申込みに関する相談を受けられる体制を整えており、契約後も継続して利用しやすい点が特徴です。スマートフォンが必要なのにあきらめかけている場合は、誰でもスマホへの相談を検討してください。

© 2022 誰でもスマホ